Zpráva za 3Q – Úrokové sazby v USA klesají a akciové trhy rostou

Akciový trh v USA ve 3Q šel nejprve v letních měsících července a srpna do bočního trendu, aby pak v měsíci záři silně rostl. Fond za období 3Q přidal na zhodnocení 14,5 % a od začátku roku je 39 % v plusu. Fond na začátku 3Q vyprodal své pozice v očekávání technické korekce na trhu, menšího poklesu, kdy by se znovu vrátil do pozic před očekávaným růstem v září, kdy zasedala americká centrální banka v rámci úrokových sazeb. To se nakonec neuskutečnilo, trh šel do bočního trendu a Fond nakoupil své pozice v průběhu měsíce srpna a v září pak participoval na silném růstu spojeným se snížením úrokových sazeb v USA.

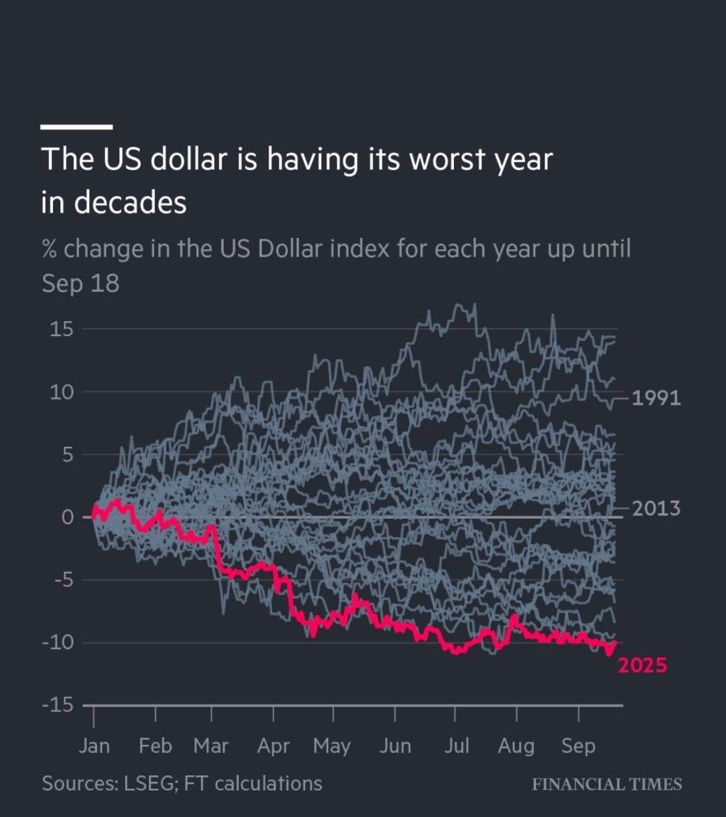

Sazby by se měly dále snižovat ve 4Q ještě 2x a začátkem příštího roku se změní guvernér centrální banky. Nový guvernér bude usilovat o rychlé snižování sazeb. To by mělo přispět k růstu ocenění Fondu ještě o 20 % v průběhu 4Q a dalšímu významnému růstu v roce 2026. Také by se měl rehabilitovat silně pokleslý americký dolar, který od začátku roku propadnul o 18 %. Pro Fond se jedná o odložený zisk, který by se měl propsat v průběhu příštího roku zpět.

Červenec a srpen 2025

V červenci trh pokračoval v růstu z předchozích měsíců, aby pak v závěru měsíce své zisky opět odevzdal. Trh byl v poklidném tempu, bez výrazných výkyvů a zvýšené volatility. Fond čekal na nákupní signál, ovšem nedošlo k poklesu na úroveň, kde by Fond již nakupoval. Srpen byl již více volatilní, kdy se několikrát trh posunul níže a pak opět vzhůru. Celkově šel opět do bočního trendu. Fond využil této rozkolísanosti nákupem instrumentu samotné volatility. Poté co se ukázalo, že se opět nejedná o pokles většího ražení, RSI (index překoupenosti) sledovaných aktiv klesl na nižší úrovně, a trhy opět stouply, Fond se ziskem odprodal volatilitu a rozhodl znovu vstoupit do svých pozic i bez požadovaného mezipoklesu. Několik drobných výkyvů ještě pokračovalo, což posunulo i s oceněním investiční akcie Fondu.

Důvodů, proč letní měsíce nepřinesly očekávaný pokles je několik. Hlavním je celkový optimismus na akciovém trhu. Optimismus se pak projevuje silně v rámci výměny rolí institucionálních a retailových klientů. Po většinu času platilo, že je institucionální klient ten, který prodává nejvýše a nakupuje nejníže, protože má přístup k rychlému kapitálu a informacím širokého rozsahu. Retailový klient pak byl ten, kdo nakupoval u nejvyšších úrovní a prodával ze ztrátou nízko. To se v letošním roce změnilo. Bylo to již silně patrné na jaře v období celní války, ale nyní v letních měsících se to opět silně projevilo.

Dle statistik minulých období pohybů trhu by po tolika růstových měsících institucionální klienti prodávali a retail se k nim posléze přidal, čímž by došlo k obyčejné technické korekci. Tato skutečnost se ale změnila a byť bylo mnoho obchodních dní, kdy začal trh poklesem, neboť institucionální klienti měli snahu, aby trh klesl – tomu také odpovídají vysoké sázky institucionálních klientů v rámci put opcí na americké indexy – tak to vždy v druhé polovině obchodního dne retailový klienti vytáhli zpět do plusu. Tím došlo ke změně celkového paradigmatu, kdy to vypadá, že trhem hýbe již retail ne instituce. To by mělo výrazně pomoci při růstu jednotlivých akcií nad klasické modely oceňování aktiv ze stran institucí, až budou úrokové sazby dále klesat v příštím roce. Podobnou chuť a snahu jsme viděli v roce 2020.

Září 2025

V průběhu září začal akciový trh silně růst v očekávání výrazného snížení úrokových sazeb ze strany americké centrální banky, a to zejména poté, co výrazně zaostaly data ze zaměstnanosti. U těchto dat ukázaly zveřejněné revize významný dlouhodobý propad a začíná se zdát, že trh práce v USA silněji ochlazuje. Vzhledem k tomu, že je zaměstnanost spolu s inflací, hlavním sledovaným bodem centrální banky, a inflace naopak klesla, tak převládlo silné očekávání, že bude americká centrální banka snižovat své úrokové sazby rychleji, než se čekalo. To přispělo optimismu na trhu a ten tak silně dál rostl.

Americká centrální banka úrokové sazby nakonec opravdu snížila a zároveň zveřejnila projekci, že na každém dalším zasedání v letošním roce budou sazby klesat. To opět podpořilo trhy.

Výhled na 4Q a rok 2026

Ve 4Q lze očekávat další dvě snížení úrokových sazeb, a to koncem října a v prosinci. Opět se očekává že sazby klesnou o 25 bodů na každém zasedání jako v září. Tím se dostáváme již do pásma okolo 3,5 %. Přestože se stále jedná o vysoké úrokové sazby, tak to může již podpořit menší a střední podniky v začátku expanze podnikání a následných tržeb za levnější financování. Celkový optimismus na trhu potvrzují i četnější IPO na americké burze, kterých má zejména pak v příštím roce výrazně přibývat.

V příštím roce se čeká výrazná změna v monetární politice USA, vzhledem ke změně guvernéra centrální banky. Současný guvernér Jerome Powell, který byl spíše opatrným zastáncem snižování sazeb a držel sazby vysoko po dlouhou dobu z důvodu obav o možnost znovu akcelerující inflace v USA, končí svůj mandát již na lednovém zasedání FEDu v příštím roce. Proto americká centrální banka nevydala prognózu snižování sazeb na příští rok.

Guvernéra centrální banky jmenuje prezident a současný prezident USA se již několikrát nechal slyšet, že chce jmenovat osobnost, která sdílí jeho pohled na nízké úrokové sazby a tím levnější vládní dluh. Lze tedy s vysokou mírou očekávat, že příští guvernér americké centrální banky bude silným zastáncem rychlého snižování úrokových sazeb. Díky tomu by se mohly sazby v roce 2026 dostat až k úrovním okolo 2 %, což by mělo několik zásadních dopadů na akciový trh v USA a také na hodnotu ocenění Fondu.

První je příliv levného půjčeného kapitálu do středních a menších společností, na které se Fond zaměřuje, podobný roku 2020 a 2021. Zde dokázali tyto společnosti výrazně rychle růst a překonávat zaběhlá ocenění. Typickým příkladem je inovativní fond Ark Innovation od společnosti Ark Invest známé investorky Cathie Wood, který zastupuje koš těchto inovativních aktiv středních společností. Tento fond v prostředí nízkých úrokových sazeb vzrostl o 383 % v průběhu roku 2020 a začátku 2021. Letos od celního dna připisuje ke konci září již 125 % a prostředí nízkých úrokových sazeb by ho mělo posunout na jeho dřívější maxim, zejména vzhledem k tomu, že inovativní společnosti, které má nakoupené, jsou 3-4 x větší než v roce 2020.

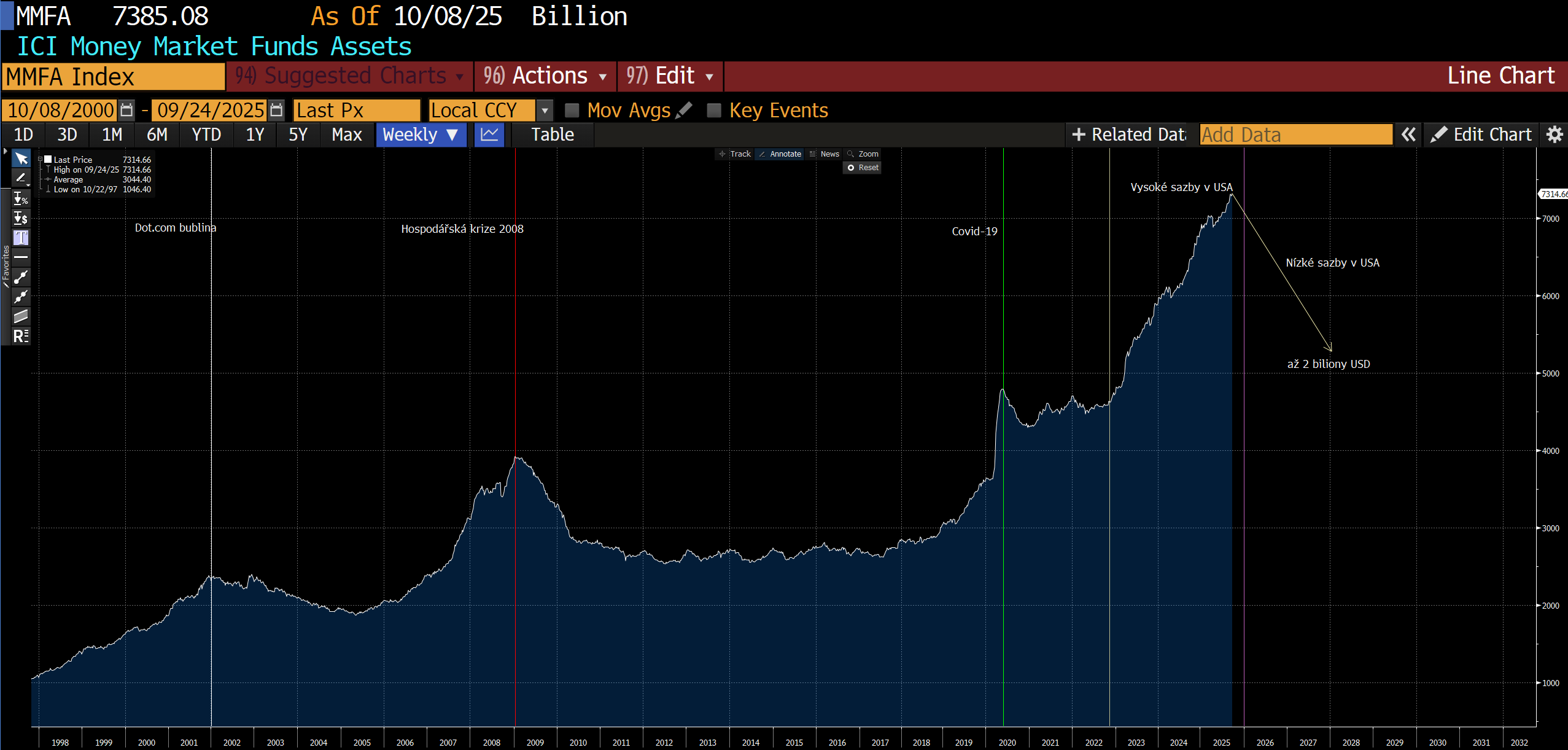

Druhý je pak uvolnění velkého objemu financí z fondů peněžního trhu, kde se peněžní zásoba stále zvyšuje vzhledem k vysokým úrokovým sazbám. Vždy, když významně vzrostla peněžní zásoba, tak to znamenalo útěk z rizika do bezpeční, jako v případě dot.com bubliny a pádů dvojčat v USA v roce 2001, či hospodářské krize v roce 2008, nebo pandemie Covidu-19 v roce 2019-2020. Po vypuknutí dané krize šli úrokové sazby rychle dolů a již nebylo zajímavé peníze na peněžním trhu držet, proto se vždy přelévaly do dluhopisů či akcií. To způsobilo rychlý růst akciového trhu, jako v letech 2002-2005, 2009-2012, nebo 2020-2021.

Nyní leží za 4,5 % výnos na peněžním trhu v USA abnormální objem prostředků, 7,4 bilionu USD. Zhruba 70 % drží instituce a 30 % retail. V moment, kdy sazby rychle klesnou, jak se očekává v první polovině roku 2026, tak rychle klesne i objem peněžní zásoby a tyto prostředky dodají palivo akceleraci akciového trhu v prostředí nízkých úrokových sazeb. Rok 2026 by měl být tedy podobný roku 2020 s významným růstem.

Americký dolar

Fond obchoduje v amerických dolarech, ale referenční cena investiční akcie je v českých korunách. V úvodu této zprávy zmíněný růst ocenění Fondu o 39 % od začátku roku, je již růst, který absorboval pokles amerického dolaru o 18 %. Jinak by bylo zhodnocení Fondu 57 % od začátku roku. Jedná se ovšem o odložený zisk, protože pohyb měn je cyklický a očekáváme, že se v průběhu příštího roku až roku 2027 znovu do ocenění Fondu propíše. Pokles amerického dolaru je pak nejprudším ta poslední dekády, viz druhý graf níže. Pravděpodobnost rychlého návratu je tak mnohem vyšší než normálně.

Zhodnocení Vašich peněz nechte na nás

Nechcete se aktivně věnovat správě Vašeho portfolia, či o investici na akciových trzích teprve uvažujete? Jsme tu pro Vás. Kontaktujte nás přímo, anebo zanechte kontakt a my se Vám ozveme co nejdříve.

-

Obhospodařovatel a administrátor fondu

Delta Investiční společnost a.s.,

Sokolovská 675/9, 186 00 Praha 8 -

Depozitář

Československá obchodní banka a.s.,

Radlická 333/150, 150 57 Praha 5 -

Auditor

Apogeo audit s.r.o.

-

Orgán dohledu

Česká národní banka