ZPRÁVA ZA 1Q A PŘEHLED PORTFOLIA

Nejprve se podíváme na trh jako celek a kde se v něm nacházíme po 1Q roku 2023. Po výrazných propadech v loňském roce, kdy index S&P 500 (SPX – 19,44%) dopadl lépe než technologický Nasdaq (CCMP – 33,10%), a to z důvodu, že v loňském roce v prostředí růstu úrokových sazeb lépe performovali hodnotové společnosti, ukázal začátek roku 2023 výraznou změnu narativu, a index Nasdaq naopak silně druhý index překonal. Důvodů je několik, nicméně zásadním faktorem je stále ještě mírně prémiové ocenění hodnotových společností a naopak výrazné podhodnocení růstových společností, na které se zaměřuje náš fond. Lze tedy usuzovat, že pokud se setkají pozitivní faktory uvedené níže, pak budou růstové společnosti performovat výrazně lépe než hodnotové, kde se teprve reálně propíše horší ekonomické prostředí. Na tomto předpokladu stavíme i naše portfolio, které je ze dvou třetin osazeno růstovými společnostmi a z jedné hodnotovými, které jsou ovšem silně podhodnocené.

Za 1Q jsou na tom americké indexy následovně. Nejstarší a nejznámější americký index Dow Jones Industrial Average je od začátku roku + 0,4%. U tohoto indexu je jasně patrné, že prozatím hodnotové společnosti performují výrazně hůře než růstové. Širší americký index S&P 500, který zahrnuje 500 největších společností amerického trhu, je od začátku roku + 7,45%. V tomto indexu jsou již hojně zastoupeny technologické tituly. Široký technologický index Nasdaq, který zastupuje 3300 technologických a růstových společností, je od začátku roku + 17,66%. Fond Aristoteles je od začátku roku + 12,38%. Jedná se tedy o pokles 3,47% za měsíc březen, kdy jsme byli na konci února +16,42%. To je dáno zejména poklesem amerického dolaru a postupným dokupováním pozice v americkém zemním plynu, která by se měla výrazně pozitivně propsat do portfolia během přelomu 2 a 3Q. Jak je vidět na konci této zprávy, odprodali jsem ETF na pokles indexu Nasdaq, které se pozitivně propsalo do výkonnosti na úrovních pod 11400 bodů a nyní je portfolio opět nastaveno celkově long.

Z pohledu techniky oba velké americké indexy hovoří jednoznačně ve prospěch toho, že jsme již dosáhli sestupná minima a že je zde silný potenciál k obratu v letošním roce. U obou indexů je jasně patrný dlouhodobý růstový trend (bílý koridor), který platil již od roku 2009. Epidemie a následná ekonomická akcelerace v mnoha odvětvích ovšem silně posunula tržby, zisky a volné cashflow mnoha společností výrazně nahoru (o celé roky růstu) a s koncem epidemie již tato čísla neklesli zpět. Proto jsme toho názoru, že se vytvořilo nové patro a nový růstový koridor pro nadcházející roky (zelený koridor). V rámci testování minim na konci loňského roku jsme se několikrát o dolní hranu tohoto nového růstové koridoru opřeli a tak vykročily z klesající koridoru roku 2022. Z pohledu techniky tedy již bylo dna dosaženo a trhy by se měli posunout výše. Náš předpoklad konce letošního roku v hodnotách těchto indexů je 4500 bodů na S&P 500 a 14000 bodů na indexu Nasdaq. Následně růst k all time high v roce 2024.

Dříve, než přistoupíme k jednotlivým pozicím v aktuálním přehledu portfolia, se krátce zastavíme u několika zásadních faktorů, které portfolio nejsilněji ovlivňují. Prvním z nich je vývoj kurzu amerického dolaru, neboť portfolio je složené z cenných papírů obchodovaných na americké burze, tedy v americkém dolaru, přičemž cena investiční akcie fondu zůstává v českých korunách. Americký dolar v loňském roce posiloval v prostředí rychlého zvyšování úrokových sazeb a portfoliu pomáhal. Poté co trh došel k přesvědčení, že konec zvyšování je již na stole a ECB naopak bude dál zvyšovat, se dolar vydal zpět, téměř na hodnotu ze začátku roku. V posledních týdnech začal dolar opět posilovat, byť již americká centrální banka signalizovala ukončení zvyšování sazeb, aby se následně opět vydal směrem dolů na konci 3Q. Tento volatilní pohyb vzhůru a zpět přišel z důvodu celosvětového nedostatku likvidity v americkém dolaru. To, kromě obchodu strategických surovin, ukazuje sílu této měny. Z tohoto důvodu jsme přesvědčeni, že i přes snižování sazeb bude kurz dolaru v průměru roku konstantní či mírně posilující. Tomu by mělo pomoci i nadcházející snižování sazeb v ČR.

Druhým faktorem, který teprve ukáže svou sílu ovlivnit akciový trh v USA, je výrazně nadhodnocená likvidita na US peněžním trhu, jak ukazuje graf níže. V současné chvíli je nezainvestovaných přes pět billiónu (v us trillionů) amerických dolarů. Jak je vidět níže, v krizích je růst likvidity chránící peníze před volatilitou na trhu obvyklý, stejně tak jako její opětovné rozpouštění do akcií a dluhopisů, když jsou všechny neznámé faktory krize pojmenovány a započítány. Tím bývá moment, kdy krize v reálné ekonomice teprve začíná. Tak by tomu mohlo být i tentokrát, a stejně jako v roce 2002 či 2008, se i v letošním roce uvolní velká likvidita do dluhopisového a akciového trhu. To sebou může přinést silnou akciovou rally. To by poté měl být zásadní faktor obratu trendu.

Dalším nepřímým faktorem, ovlivňujícím portfolio je aktuální nastavení úrokových sazeb ze strany americké centrální banky. Současné tempo zvyšování je mnohem strmější než v minulosti. To ovšem, ale přináší i bližší moment jejich opětovného snižování. V průměru trvalo americké centrální bance cca 6-9 měsíců, než začali sazby znovu snižovat. Je tedy stále statisticky možné, že pokud centrální banka zvýší sazby již jen jednou (na začátku května), jak deklaruje, pak by první snížení mohlo přijít již v listopadu či prosinci. Samotné zastavení růstu sazeb je pro trhy pozitivní, natož začátek jejich snižování.

Pozitivním faktorem je snižování sazeb z mnoha důvodů, nicméně jeden je právě uvolnění likvidity z peněžního trhu, viz předchozí sloupec, a druhý, lepší úvěrování společností, které pak zlepšuje vnímání jejich vyššího ocenění. Pokud nastane snižování na konci letošního, či začátku příštího roku, pak je to další impuls k růstu trhu jako celku.

Posledním zásadním faktorem, který ovlivňuje všechny předchozí, je výše inflace v USA. Jak je vidět níže, z dlouhodobého hlediska inflace osciluje mezi úrovní 2 – 4%, kdy cílem centrálních bank jsou 2%, pro ekonomiku ovšem nejsou překážkou ani 3 až 4%. Postupně centrální banky revidují svoji politiku zvýšené inflace a nastavují požadovanou hranici blíže ke 3%. V moment dosažení pásma pod 4% již centrální banky mohou přestat ve své restriktivní politice a naopak ji začít postupně uvolňovat, neboť účinnost sazeb má v ekonomice až 1 rok zpoždění. To je opět pozitivní faktor pro akciové trhy. K této hranici bychom se měli dostat v USA v průběhu letošního roku.

Všechny faktory do sebe zapadají, a s vysokou mírou pravděpodobnosti by se měli sejít na přelomu 3-4Q. Trh na tato ujištění ovšem nečeká a roste již jen s jeho předpokladem. Stálý růst tedy očekáváme nejpozději od 3Q letošního roku, v délce 3-4 roky.

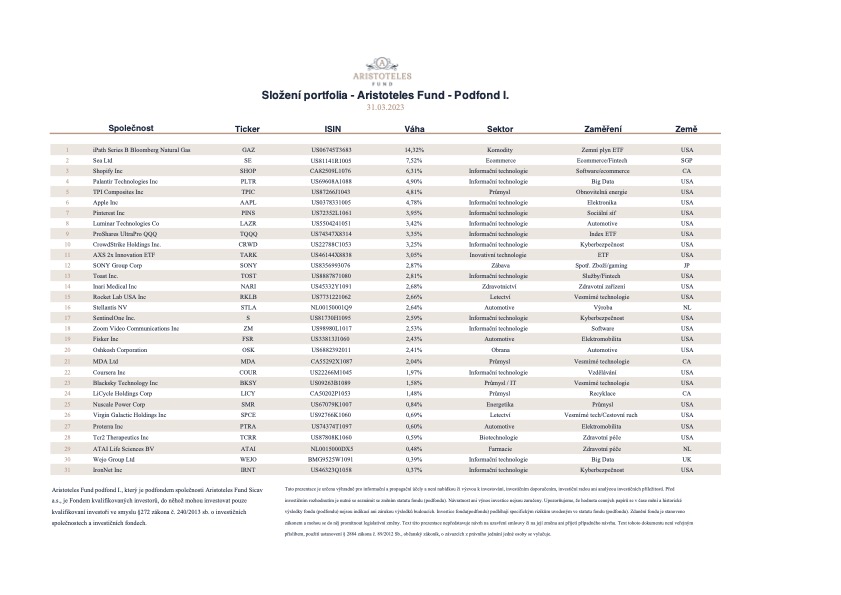

Na závěr přikládáme kompletní přehled portfolia k 31.3.2023. V případě zájmu o komplexní zprávu s popisem, důvody k nákupu a výhledem na jednotlivé pozice v portfoliu (jak ze strany analytiků bankovních a investičních domů, tak ze strany fondu), nás neváhejte kontaktovat na níže uvedených kontaktech.

Zhodnocení Vašich peněz nechte na nás

Nechcete se aktivně věnovat správě Vašeho portfolia, či o investici na akciových trzích teprve uvažujete? Jsme tu pro Vás. Kontaktujte nás přímo, anebo zanechte kontakt a my se Vám ozveme co nejdříve.

-

Obhospodařovatel a administrátor fondu

Delta Investiční společnost a.s.,

Sokolovská 675/9, 186 00 Praha 8 -

Depozitář

Československá obchodní banka a.s.,

Radlická 333/150, 150 57 Praha 5 -

Auditor

Apogeo audit s.r.o.

-

Orgán dohledu

Česká národní banka