Zpráva za 1H – Velké výkyvy na akciovém trhu přinesly velké příležitosti

První polovina roku 2025 se nesla ve znamení výrazných výkyvů na akciovém trhu, zejména na tom americkém, na který se Fond zaměřuje. Začátek období provázela vlna optimismu z nové americké administrativy a jejích plánů na snížení daní a federálního dluhu, stejně jako očekávání množství investičních příležitostí v ekonomice.

Na konci prvního kvartálu však nová administrativa oznámila razantní celní politiku vůči celému světu. Ta má potenciál narušit status quo posledních padesáti let, kdy USA hrály roli „celosvětové peněženky“ – dovoz zboží do USA byl zvýhodněn, zatímco vývoz z USA byl ve světě znevýhodňován. Tato změna zásadně proměnila dosavadní poměry a „rozdávání karet“ začalo znovu.

Nejistota ohledně dopadů na světový obchod, národní ekonomiky a ziskovost globálních společností vedla k prudkému propadu na americkém akciovém trhu. Index S&P 500 klesl během šesti týdnů o více než 20 %, zatímco index Russell 2000, zaměřený na střední a menší růstové společnosti, ztratil přes 25 %. Tento výkyv byl mimořádný, velmi rychlý a z větší části neopodstatněný.

Ve zprávě za 1Q letošního roku se Fond podrobně věnoval této nenadálé příležitosti k nákupu amerických akcií za velmi nízké ceny. Zvlášť silně byl zasažen segment středních a menších růstových společností, na které se Fond zaměřuje – referenční fond ARK Invest klesl o více než 40 %.

Tato fakta se potvrdila, když americká administrativa oznámila odklad zavedení celní politiky. Ukázalo se, že propad byl způsoben zejména negativním sentimentem. Sázka na příležitost se vyplatila – trhy ve druhém kvartálu ztráty zcela smazaly. Fond této situace využil, prodal aktiva mimo USA, která dosáhla vrcholu, a postupně přikupoval podhodnocené americké akcie s výhledem na budoucí růst. To přineslo Fondu výraznou návratnost – od začátku roku 2025 tak i přes vysokou volatilitu dosáhl zhodnocení přes 12 %.

Aktuální portfolio Fondu

Jak již bylo zmíněno, Fond reagoval na pokles trhu likvidací pozic mimo USA a nákupem amerických akcií, konkrétně růstových středně velkých společností, které byly zasaženy negativním sentimentem. Některé z těchto společností – například Roblox, Coinbase a Palantir – vzrostly od začátku dubna o více než 100 %. Pozice ve společnosti Robinhood pak vzrostla dokonce o více než 200 %. Významným přínosem pro hodnotu Fondu byla také investice do nově vstupující společnosti na burzu – Circle Internet, vydavatele a správce stablecoinu USDC vázaného 1:1 na americký dolar. Akcie této společnosti vzrostly o neuvěřitelných 700 % oproti upisovací ceně 31 USD za akcii a o téměř 300 % od prvního obchodního dne – to vše během pouhých 12 obchodních dní.

Vzhledem k prudkému nárůstu hodnoty mnoha titulů v portfoliu a návratu hlavních amerických indexů na historická maxima přistoupil Fond k postupnému odprodeji většiny portfolia na hotovost. Výjimkou zůstala pouze pozice ve společnosti ATAI Life, která vyvíjí léky na depresi a další duševní onemocnění. Tato společnost již první obchodní den nového pololetí oznámila průlom ve sledované vývojové studii a její akcie vzrostly o 35 %.

Aktuálně drží Fond přibližně 95 % portfolia v hotovosti a vyčkává na ochlazení současného růstového trendu z posledních dvou měsíců. Po přirozené korekci trhu ve výši 5–8 % u hlavních indexů a 12–15 % u sledovaných aktiv plánuje Fond postupně znovu vstupovat do vybraných pozic. Tento přístup přispěje ke snížení kolísavosti portfolia, která byla typická pro předchozí období. Stejný postup se stává stabilní součástí investiční strategie Fondu. Na základě tohoto přístupu očekává Fond ve druhém pololetí růst hodnoty o dalších 20 %.

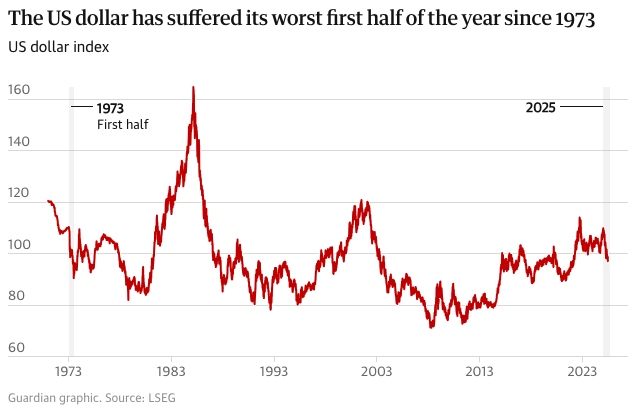

Faktorem, který v současnosti negativně ovlivňuje výkonnost Fondu, je propad amerického dolaru. Ten zažil nejhorší pololetí za posledních 50 let, když během šesti měsíců oslabil o 14 %. Pokud by nedošlo k tomuto měnovému pohybu, byl by Fond od začátku roku v zisku přes 20 %. Tento propad je však vnímán jako „odložený zisk“ a může se pozitivně projevit v budoucnu – pravděpodobně přispěje k plánovanému dvacetiprocentnímu nárůstu hodnoty ve druhém pololetí.

Výhled na 2H roku 2025 a rok 2026

Pokud pomineme potenciální černé labutě, jako byla nepředpokládaná válka mezi Íránem a Izraelem, případně zapojení USA, zůstává výhled na zbytek roku 2025 i na rok 2026 velmi optimistický. Pravděpodobnost růstu amerických akciových trhů na nová historická maxima je vysoká. Následující faktory hovoří ve prospěch pozitivního vývoje v horizontu 6–18 měsíců:

Pokles úrokových sazeb = pokles majetku na americkém peněžního trhu; zlevnění financování pro růstové společnosti

Úrokové sazby v USA zůstávají stále velmi vysoko. Guvernér Fedu Jerome Powell je drží na této úrovni zejména z obavy z návratu inflace. Jak však ukazuje poslední vývoj, inflace výrazně klesla a setrvává na nižších úrovních. V této situaci není další setrvávání u vysokých sazeb ekonomicky ospravedlnitelné.

Dalším důvodem opatrnosti je obava z dopadů nové celní politiky americké administrativy. Situace se však postupně uklidnila a i v případě naplnění nejhorších scénářů se nečeká, že by inflace znovu výrazně vzrostla.

Pokud se současné vedení Fedu bude i nadále zdráhat sazby snižovat, dojde pouze k pomalejšímu poklesu (např. ke dvěma snížením v letošním roce). Pokles sazeb však bude pokračovat tak jako tak. V první polovině roku 2026 navíc končí současnému guvernérovi mandát a prezident již avizoval, že jmenuje někoho, kdo bude prosazovat rychlejší uvolnění měnové politiky, aby došlo k „dohnání“ dosavadního zdráhání.

Nejpozději tedy v roce 2026 lze očekávat významný pokles úrokových sazeb v USA. To představuje silný pozitivní impuls především pro menší a střední růstové společnosti a také pro inovativní a disruptivní firmy, na které se Fond primárně zaměřuje.

Daňové úlevy pro občany i firmy

Senátem i Kongresem byl schválen zákon, který výrazně snižuje daňovou zátěž nejen běžných Američanů, ale také amerických korporací. Tento krok přinese vyšší likviditu v ekonomice, podpoří spotřebu, zvýší výrobu a povede k růstu tržeb v průmyslu i sektoru služeb – tedy i k růstu cen akcií na základě zlepšených hospodářských výsledků.

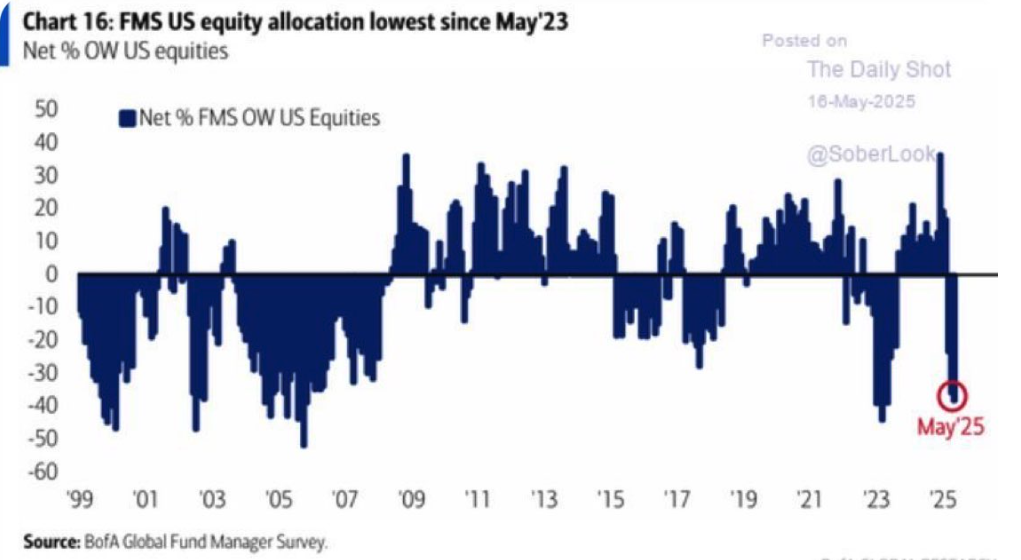

Nízké zastoupení amerických akcií v portfoliích institucionálních investorů

Po oznámení celní války a zavedení vysokých cel na řadu států a komodit ze strany americké administrativy došlo k rozsáhlé rotaci kapitálu ze strany institucionálních investorů směrem k Evropě. Evropě pomohl pozitivní sentiment vyvolaný snahou o prolomení dluhového stropu a plánované masivní investice, zejména do obrany. Výsledkem však je, že americké akcie zůstaly v portfoliích těchto investorů podvážené. Po následném odkladu cel došlo na americkém trhu k rychlému oživení, avšak řada fondů a investičních bank stále drží v USA pouze omezené pozice. V posledních týdnech je patrná snaha o jejich postupný návrat, přičemž stále existuje značný prostor pro další navýšení – to bude nadále přispívat k růstu amerických akcií ve druhé polovině roku.

Vzestup retailového obchodování

Platformy jako Robinhood znamenají zásadní generační změnu v přístupu retailových investorů na akciové trhy. V minulosti čelil drobný investor výrazným překážkám při přístupu na trh – musel využívat služeb investičních institucí, složitě převádět prostředky a čelit administrativním bariérám. Dnes lze peníze převést a vstoupit na trh během několika vteřin, stejně rychle lze také pozici uzavřít.

Dříve byli institucionální investoři těmi, kdo jako první prodávali i nakupovali, zatímco retail reagoval až se zpožděním. Letos na jaře jsme však pozorovali opačný vývoj: v první vlně prodávali retailoví investoři, zatímco instituce se přidaly až později. V dubnu naopak retail vstoupil do trhu jako první a přinesl dokonce vyšší objem prostředků než instituce, které tehdy ještě prodávaly. I to je důvodem, proč instituce stále drží americké akcie podvážené (viz výše). Nový retailový přístup přináší nejen zisky společnostem typu Robinhood, ale také silný nákupní sentiment. Retail aktuálně jednoznačně preferuje strategii „strong buy“ pro druhé pololetí.

Uklidnění celní války ve prospěch amerických firem

Podobně jako v případě daňových úlev přispívá také uklidnění celní politiky k narovnání zahraničního obchodu ve prospěch USA. Americké společnosti mohou opět ve větší míře exportovat své zboží do světa a stát se konkurenceschopnými. Zároveň dochází k přílivu investic přímo na území USA, což podporuje domácí ekonomiku už jen samotnou realizací těchto projektů. Výsledkem je očekávaný nárůst tržeb a zisků amerických firem, který bude pozitivně působit na tržní sentiment a přispěje k dalšímu růstu akciového trhu jako celku.

Začínající cyklus IPO sezóny

Po delší době dochází k oživení trhu s primárními veřejnými nabídkami akcií (IPO). Pozitivním příkladem je nedávné IPO společnosti Circle, jejíž akcie vzrostly o 700 % od upisovací ceny. V USA se připravuje vstup na burzu řady dalších dynamicky rostoucích firem, jako je například společnost Anduril, zaměřená na vývoj pokročilých armádních dronů. Tyto nové IPO nepředstavují jen zajímavé investiční příležitosti, ale rovněž podporují pozitivní sentiment v segmentu inovativních a disruptivních společností.

Závěr

Na základě všech výše uvedených faktorů očekává Fond ve druhé polovině letošního roku pozvolný růst, doprovázený menšími výkyvy. Pro rok 2026 pak predikuje výrazný růst napříč americkým akciovým trhem.

Zhodnocení Vašich peněz nechte na nás

Nechcete se aktivně věnovat správě Vašeho portfolia, či o investici na akciových trzích teprve uvažujete? Jsme tu pro Vás. Kontaktujte nás přímo, anebo zanechte kontakt a my se Vám ozveme co nejdříve.

-

Obhospodařovatel a administrátor fondu

Delta Investiční společnost a.s.,

Sokolovská 675/9, 186 00 Praha 8 -

Depozitář

Československá obchodní banka a.s.,

Radlická 333/150, 150 57 Praha 5 -

Auditor

Apogeo audit s.r.o.

-

Orgán dohledu

Česká národní banka