ZPRÁVA ZA 1H ROKU A PŘEHLED PORTFOLIA

První polovina letošního roku se nesla v optimistickém duchu, i přes četná varování ze strany institucionálních investorů. Trh ovšem nerostl jako celek a jsou v něm výrazné rozdíly. Pro ilustraci jsou níže grafy dvou akciových indexů. První z nich je nejstarší americký index Dow Jones zahrnující velké hodnotové společnosti a druhý pak technologický Nasdaq. Index Dow Jones v uplynulém roce klesl jen o necelých 10% a hodnotové akcie, jež jsou jeho součástí zůstali v prémiovém ocenění. Za první polovinu letošního roku vzrostl jen o necelé 4% a zaostal za zbytkem trhu. Oproti tomu technologický index Nasdaq, který v loňském roce klesl o více jak 33% a jehož vzrůst náš fond předjímal, v první polovině letošního roku výrazně vzrostl, a to přes 30%. Naopak tedy index Nasdaq předčil zbytek trhu.

Čím je způsobena takto výrazná disproporce mezi hodnotovým sektorem a růstovým (technologickým)? Proč index Nasdaq takto abnormálně vzrostl? Je to neobvyklé a značí to, že investoři opět získávají chuť kupovat riziko, které je v případě růstových společností vyšší než u hodnotových. Přesto je růst na Nasdaqu abnormální, a to z důvodu růstu několika mála společností, jako jsou Nvdia, Tesla, Microsoft či Meta.

Celkově takto abnormálně vzrostlo pouze 7 společností, které výrazně zvedly trh. Bez těchto 7 společností, které mají velkou váhu v indexech (kromě Dow Jones či Russell2000) by byl růst na Nasdaqu zhruba poloviční. To znamená, že 1) institucionální investoři stále nejsou v širším trhu a aby nebyli úplně mimo trh, tak kupují největší společnosti, jako sázku na jistotu, 2) je jen otázkou času, kdy se k těmto největším společnostem přidá širší trh a institucionální investoři začnou nakupovat i ostatní akcie, 3) důvěra v americkou ekonomiku je nyní silnější než obavy z recese a to, spolu s reálnými daty z ekonomiky, napovídá mělké přistání a pozvolné snižování sazeb v příštím roce, 4) náš fond roste lépe než průměr trhu, i přesto že je procentuálně nyní zisk na Nasdaqu vyšší. Fond Aristoteles je od začátku roku ke konci června 15% v zisku a k dnešnímu dni pak necelých 20% v zisku.

V tuto chvíli, kdy si americká centrální banka dala pauzu od zvyšování sazeb, si nicméně nechala otevřené dveře pro další zvýšení a reálná data další zvýšení sazeb potvrzují. Ty samá data ovšem postupně vyvrací černé scénáře, které mnoho institucionálních investorů již měsíce stále opakuje dokola, ve víře že se trh znovu otočí dolů a oni si levně nakoupí. Tato pravděpodobnost je ovšem čím dál nižší a s velkou mírou pravděpodobnosti lze nyní říci, že trh svá minima dosáhl v loňském roce a nebude se k nim již vracet. Bude ovšem dále docházet k volatilitě, ta ale bude využívána k nákupu.

Níže jsou zobrazeny grafy dvou dalších amerických indexů, a to největšího S&P500, který v loňském roce klesl o 20% a v první polovině letošního roku vzrostl o 16%. Zde si dovolím vsuvku. Pokud by se vynechalo z ocenění dříve zmíněných sedm společností s největší kapitalizací, pak by tento index vzrostl pouze o necelých 5%. To ukazuje nakolik je trh stále ještě levný a také míru růstu, kterého se letos ještě můžeme dočkat. Nicméně, ať již se jedná o index Nasdaq či S&P500, oba dosáhli z pohledu techniky nyní svých maxim a měla by přijít dílčí korekce jejich růstu.

Druhý index níže na grafu je pak široký Russell2000 zahrnující střední a menší růstové společnosti. Jak je vidět, tento index, který je také referenčním, spolu s S&P SmallCap 600, k portfoliu fondu, od začátku roku vzrostl o necelých 7%, a to jen v rámci měsíce června, jinak se držel okolo nuly. To ukazuje, že 1) nástup investorů na tento typ aktiv teprve přijde a 2) že je portfolio fondu vybráno dobře. V grafu je znázorněn kruh, který ukazuje silný a rychlý nárůst indexu, a tím i jednotlivých akcií, po prvotním šoku po covidu. Tento růst byl o několik měsíců opožděn za indexem Nasdaq, který rostl dříve a po dobu růstu Russellu byl flat. To samé očekáváme i letos, kdy Nasdaq již vzrostl a během začátku podzimu by ho měl Russell2000 doběhnout silným růstem. Tím by mělo nadále i výrazně vzrůst ocenění akcií v portfoliu fondu.

Níže jsou ukázány dva grafy a jejich vzájemná korelace. První je stav peněžního trhu v USA, kde jsou 2/3 institucionální investoři a 1/3 retail. Výše aktiv na money marketu je abnormálně vysoká a odpovídá tomu, že stále mnoho institucionálních investorů stojí mimo trh. Peněžnímu trhu v současné době nahrávají pochopitelně úrokové sazby, které jsou vysoké a tedy držet peníze mimo trh není tak ztrátové. Vzhledem k tomu, že se začnou v dohledné době úrokové sazby opět snižovat a mnoho akcií, jak jsme si ukázali dříve, je stále levných, lze očekávat že dříve či později velká část těchto aktiv bude směřovat do akciového a ve větší míře do dluhopisového trhu.

Na grafu níže vidíte, kdy stav money marketu v USA dosáhl vrcholu – vždy se jednalo o okamžik velkého propadu trhu, nástupu recese či utlumení hospodaření, nárůst nezaměstnanosti, atd. V překladu tedy investoři nečekají na odeznění krize, naopak, využívají nastalé krize a investují do levných aktiv. Nyní trh abnormálně utekl od začátku roku, alespoň ve velkých technologiích, zejména díky několika velkým kapitalizacím a boomu okolo umělé inteligence, který je dočasný, neboť se o skutečnou umělou inteligenci nejedná.

Okamžiky poklesu aktiv na money marketu jsou únor 2002 (po dot.com bublině, pádu Enronu a teroristických útocích, byla US ekonomika v recesi), dále pak březen 2009 (po celosvětové hospodářské krizi, vyvolané krachem trhu s deriváty navázanými na hypotéky, byla US ekonomika v letech 2009-2012 v hluboké recesi), nebo po vypuknutí covidu v dubnu 2020. Na spodním grafu vidíte reakci indexu S&P500 na příliv likvidity, růst o 92% v letech 2003 – 2007, růst o 199% v letech 2009 – 2015, růst o 104% po covidu v roce 2020 – 2021. Nyní je na peněžním trhu více jak 5,5 trillionů USD a pokud stav klesne o 13% jak je znázorněno v grafu níže, pak lze očekávat že akciový index S&P500 vzroste o další vyšší desítky procent v následujících několika letech. Jsme tedy optimističtí jak na druhou polovinu letošního roku, kdy očekáváme doběhnutí našeho typu aktiv v portfoliu velké kapitalizace, tak na na následující roky 2024 – 2025, kdy očekáváme pokles stavu peněžního trhu v USA a příliv likvidity do akciového trhu, tedy další růst.

Níže je pro znázornění ukázáno několik grafů společností, které byly součástí portfolia a v rámci jejich růstu od začátku roku byly na některých úrovních odprodány. Některé společnosti byly z portfolia prodány při využití většiny jejich růstu, některé naopak byli prodány brzy a již nenastala příležitost se do nich vrátit. Všechny ovšem naplnily růst na cílové ceny, které měl náš fond jako očekávané pro letošní rok, byť je měl širší trh daleko níže. Lze tedy očekávat i od dalších společností v portfoliu, které jsou dále v přehledu, že dříve či později také dosáhnou cílových cen, které předpokládáme. To by mělo přinést výrazné zhodnocení v rámci ceny investiční akcie fondu.

Dříve uvedené čtyři společnosti byly vybrány z důvodu, že z portfolia nyní vypadly, ale do budoucna je chceme opět do portfolia zařadit. Narozdíl od například společnosti Sea ltd, která vzrostla o 72% od začátku roku na cílovou cenu 89 USD a opět klesla na nákup pod 60 USD, nebo Luminar, který vzrostl od začátku roku o 125% blízko cílové ceny na 11 USD a následně byl znovu koupen po poklesu na 6 USD, se prozatím čtyři níže uvedené společnosti dosud na nákup nevrátily.

Jednalo se o společnost Palantir, která vzrostla o více jak 131% od začátku roku na první cílovou cenu 14,50 USD, kde byla odprodána, aby posléze vzrostla na další cílovou cenu, stanovenou na začátku roku, ve výši 17,10 USD, tedy o 163%. Nyní se pohybuje okolo 15,5 USD a je očekáván návrat na úroveň okolo 11,50 USD, kde bude znovu nakoupena. Další z těchto společností je Shopify, která od začátku roku vzrostla o 83% na naši cílovou cenu 67 USD, kde byla o několik dolarů níže odprodána a využilo se plného potenciálu (cílová cena trhu byla 49 USD). Nyní se cena akcie pohybuje stále okolo této úrovně a jde do boku. Další společností je pak Spotify, kde se bohužel nevyužilo plného potenciálu cílové ceny na 128 USD a pozice byla odprodána okolo 110 USD, což představovalo růst od začátku roku okolo pouze okolo 40%, přičemž nyní je cena okolo 160 USD což znamená růst od začátku roku o 99% a je tak blízko naší cílové ceně na následující 3 roky, ve výši 200 USD. Poslední ukázkou je pak společnost Ferrari, kde se velmi výhodně využilo propadu ceny ke 175 USD k nákupu a pozice byla odprodána na ceně 265 USD, kde se očekával pokles zpět ke 235 USD, který nenastal a akcie vzrostla na 3 letou cílovou cenu na 330 USD. Od začátku roku si tedy akcie připsala zhodnocení o necelých 50%. I další společnosti byly v zisku odprodány, jako je Sony, Apple, Oshkosh, Stelantis a další.

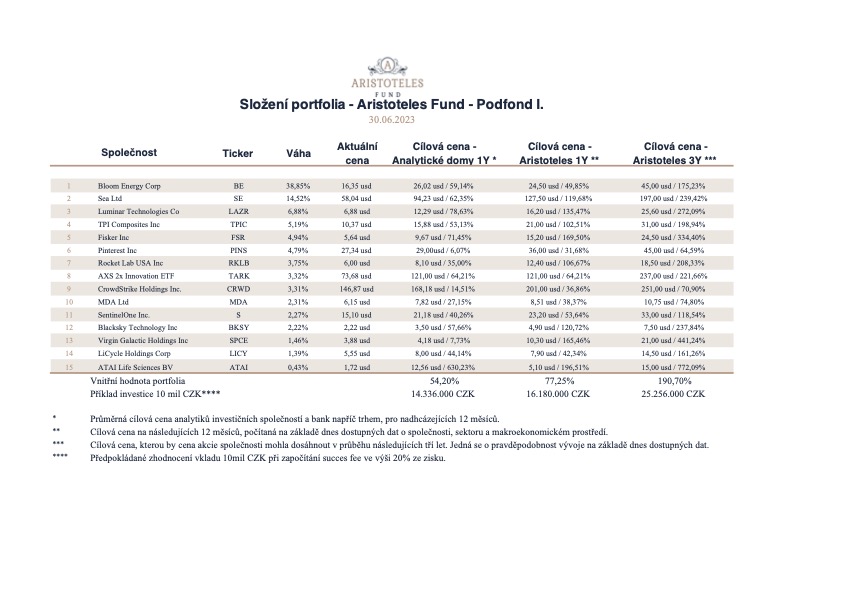

I přes silný růst na některých pozicích to ovšem nepřineslo portfoliu jako celku stejně výrazné zhodnocení. Proto se upravila strategie a nyní je několik společností s velkým potenciálem nadváženo a celkový počet pozic v portfoliu se zmenšil, jak je vidět níže v aktuálním složení portfolia fondu ke dni 30.06.2023, včetně očekávaných cílových cen jak ze strany investičních bank a společností na Wall Street, tak naše očekávání, o kterém jsme psali výše.

Nakonec je vidět graf amerického dolaru, který by měl být dalším růstovým faktorem pro portfolio v druhé polovině roku.

Aristoteles Fund podfond I., který je podfondem společnosti Aristoteles Fund Sicav a.s., je Fondem kvalifikovaných investorů, do něhož mohou investovat pouze kvalifikovaní investoři ve smyslu §272 zákona č. 240/2013 sb. o investičních společnostech a investičních fondech. Tato zpráva je určena výhradně pro informační a propagační účely a není nabídkou či výzvou k investování, investičním doporučením, investiční radou ani analýzou investičních příležitostí. Před investičním rozhodnutím je nutné se seznámit se zněním statutu fondu (podfondu). Návratnost ani výnos investice nejsou zaručeny. Upozorňujeme, že hodnota cenných papírů se v čase mění a historické výsledky fondu (podfondu) nejsou indikací ani zárukou výsledků budoucích. Investice fondu (podfondu) podléhají specifickým rizikům uvedeným ve statutu fondu (podfondu). Zdanění fondu je stanoveno zákonem a mohou se do něj promítnout legislativní změny. Text této zprávy nepředstavuje návrh na uzavření smlouvy či na její změnu ani přijetí případného návrhu. Text tohoto dokumentu není veřejným příslibem, použití ustanovení § 2884 zákona č. 89/2012 Sb., občanský zákoník, o závazcích z právního jednání jedné osoby se vylučuje.

Pro bližší informace nás neváhejte kontaktovat na níže uvedeném kontaktu.

Zhodnocení Vašich peněz nechte na nás

Nechcete se aktivně věnovat správě Vašeho portfolia, či o investici na akciových trzích teprve uvažujete? Jsme tu pro Vás. Kontaktujte nás přímo, anebo zanechte kontakt a my se Vám ozveme co nejdříve.

-

Obhospodařovatel a administrátor fondu

Delta Investiční společnost a.s.,

Sokolovská 675/9, 186 00 Praha 8 -

Depozitář

Československá obchodní banka a.s.,

Radlická 333/150, 150 57 Praha 5 -

Auditor

Apogeo audit s.r.o.

-

Orgán dohledu

Česká národní banka